El 26 de septiembre de 2025, ARCA oficializó la segunda etapa de devolución a importadores del Impuesto PAIS mediante la Resolución General 5765/2025, publicada en el Boletín Oficial.

Esta medida busca regularizar saldos a favor generados por pagos a cuenta no computados, que en muchos casos representaban un capital inmovilizado y un obstáculo para la planificación financiera de las empresas.

Ahora, los importadores tendrán una nueva ventana para solicitar la devolución de esos montos y aplicarlos en futuros derechos de importación.

¿Quiénes pueden acceder al beneficio?

El beneficio alcanza a los importadores que realizaron pagos a cuenta en exceso del Impuesto PAIS por operaciones que no pudieron computarse en su momento.

En concreto, están incluidas dos grandes situaciones:

- Importaciones registradas hasta el 12 de diciembre de 2023, en las que:

- No se accedió al Mercado Único y Libre de Cambios (MULC).

- O bien se suscribieron, en pesos, bonos BOPREAL al 0%.

- O se accedió parcialmente al MULC o a BOPREAL en esas condiciones.

- Importaciones realizadas entre el 13 de diciembre de 2023 y el 24 de noviembre de 2024, cuando:

- No fue posible computar el pago a cuenta por no acceder al MULC.

- O se accedió después de la finalización de la vigencia del impuesto.

En resumen: podrán acceder aquellos importadores que se vieron imposibilitados de aplicar los pagos a cuenta realizados y quedaron con saldos inmovilizados.

¿Cómo es el procedimiento para la devolución?

El trámite será muy similar al de la primera etapa:

- Entre el 6 de octubre y el 19 de noviembre de 2025, los importadores deberán presentar una Declaración Jurada de Devolución (DJIP).

- El procedimiento se hace de manera online en el portal de ARCA, ingresando al servicio “Registro de despachos de importación con pagos a cuenta no computados del Impuesto PAIS” con Clave Fiscal.

- La carga de la DJIP implica automáticamente la inscripción en el padrón correspondiente.

Una vez aprobada, los pagos podrán utilizarse para cancelar futuros derechos de importación, quedando registrados en el sistema Malvina.

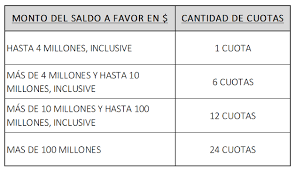

Esquema de devolución: cómo se acreditan los montos

La devolución se instrumentará en cuotas, siguiendo el mismo criterio de la primera etapa. El esquema es:

La primera cuota estará disponible el 15 de diciembre de 2025, y las siguientes se acreditarán dentro de los primeros cinco días hábiles de cada mes.

Nuevo canal de consultas y reclamos

Si el sistema rechaza la solicitud, ARCA habilitó un canal especial de consultas:

- Disponible en la web institucional de ARCA, dentro de la sección “Ayuda” > “Consultas web”.

- Tipo de consulta: “RG 5765 – Devolución Importación Impuesto PAIS”.

- Estará habilitado desde el 6 de octubre hasta el 20 de noviembre de 2025 (12 hs).

El organismo tendrá 20 días corridos para responder y, en caso de corresponder, permitirá al importador volver a presentar la solicitud de forma excepcional.

¿Por qué es importante esta devolución para los importadores?

Más allá de lo técnico, este beneficio es clave por varios motivos:

- Recuperación de capital inmovilizado: los saldos a favor podían representar millones de pesos bloqueados para las empresas.

- Mejor planificación financiera: poder utilizar esos montos para futuros derechos de importación libera flujo de caja.

- Regularización del comercio exterior: el esquema busca corregir situaciones de inequidad que surgieron en el marco de restricciones cambiarias.

En definitiva, la medida devuelve previsibilidad al sector importador, aunque requiere que cada empresa esté atenta a los plazos y cumpla con el procedimiento formal.

Oportunidad

La segunda etapa de devolución del Impuesto PAIS representa una oportunidad estratégica para los importadores que quedaron con pagos a cuenta sin computar.

Aprovecharla implica no solo recuperar fondos, sino también fortalecer la posición financiera de la empresa y anticiparse a futuros compromisos de importación.

En 360 Comex seguimos de cerca cada cambio normativo para ayudar a las empresas a adaptarse y tomar decisiones más inteligentes en materia de comercio exterior.